วิชาการบริหารงานอุตสาหกรรม ครั้งที่ 11 ขอทบทวนพร้อมเฉลยการบ้านในห้องเรียนและเรียนต่อในเรื่องการออกแบบสิ่งอำนวยความสะดวกในการทำงาน วันที่ 11 เมย 59 ที่ตึก 18/2 ห้องเดิม

การบ้าน IM 10 ส่งวันที่ 11 เม.ย 2559

เอกสารสรุปบทที่ 7 การจัดการสินค้าคงคลัง

สินค้าคงคลัง (Inventory) จัดเป็นสินทรัพย์หมุนเวียนชนิดหนึ่ง ซึ่งกิจการต้องมีไว้เพื่อขายหรือผลิต ได้แก่

เอกสารสรุปบทที่ 7 การจัดการสินค้าคงคลัง

สินค้าคงคลัง (Inventory) จัดเป็นสินทรัพย์หมุนเวียนชนิดหนึ่ง ซึ่งกิจการต้องมีไว้เพื่อขายหรือผลิต ได้แก่

- วัตถุดิบ คือสิ่งของหรือชิ้นส่วนที่ซื้อมาเพื่อใช้ในการผลิต

- งานระหว่างกระบวนการผลิต เป็นชิ้นงานที่อยู่ในขั้นตอนการผลิตหรือรอคอยที่จะผลิตในขั้นตอนต่อไปโดยที่ยังผ่านกระบวนการผลิตไม่ครบทุกขั้นตอน

- วัสดุซ่อมบำรุง คือ ชิ้นส่วนหรืออะไหล่เครื่องจักรที่สำรองไว้เผื่อเปลี่ยนเมื่อชิ้นส่วนเดิมเสียหายหรือหมดอายุการใช้งาน

- สินค้าสำเร็จรูป คือ ปัจจัยการผลิตที่ผ่านทุกกระบวนการผลิตครบถ้วน พร้อมที่จะนำไปขายให้ลูกค้าได้

- นอกจากนี้รวมถึง แรงงาน เงินลงทุน และเครื่องมือ เครื่องจักร อุปกรณ์

7.1ระบบการจำแนกสินค้าคงคลังเป็นหมวดเอบีซี(ABC)

ระบบนี้เป็นวิธีการจำแนกสินค้าคงคลังออกเป็นแต่ละประเภทโดยพิจารณาปริมาณและมูลค่าของสินค้าคงคลังแต่ละรายการเป็นเกณฑ์ เพื่อลดภาระในการดูแล ตรวจนับ และควบคุมสินค้าคงคลังที่มีอยู่มากมาย ซึ่งถ้าควบคุมทุกรายการอย่างเข้มงวดเท่าเทียมกัน จะเสียเวลาและค่าใช้จ่ายมากเกินความจำเป็น เพราะในบรรดาสินค้าคงคลังทั้งหลายของแต่ละธุรกิจจะมักเป็นไปตามเกณฑ์ดังต่อไปนี้

A เป็นสินค้าคงคลังที่มีปริมาณน้อย (5-15% ของสินค้าคงคลังทั้งหมด) แต่มีมูลค่ารวมค่อนข้างสูง (70-80% ของมูลค่าทั้งหมด)

B เป็นสินค้าคงคลังที่มีปริมาณปานกลาง (30% ของสินค้าคงคลังทั้งหมด) และมีมูลค่ารวมปานกลาง (15% ของมูลค่าทั้งหมด)

C เป็นสินค้าคงคลังที่มีปริมาณมาก (50-60% ของสินค้าคงคลังทั้งหมด) แต่มีมูลค่ารวมค่อนข้างต่ำ (5-10% ของมูลค่าทั้งหมด)

ตัวอย่างที่ 1 ฝ่ายซ่อมบำรุงในโรงงานเอสเอสไอ รับผิดชอบในการสำรองอะไหล่ในการซ่อมบำรุงเครื่องจักรซึ่งได้เก็บประวัติการใช้งานที่ผ่านมา มีหมายเลขชิ้นส่วน ราคาต่อหน่วย และการใช้งาน ดังแสดงในตารางต่อไปนี้

ชิ้นส่วนที่

|

ต้นทุนต่อหน่วย

|

อุปสงค์ต่อปี

|

1

2

3

4

5

6

7

8

9

10

|

60

360

30

80

30

20

10

320

510

20

|

90

40

130

60

10

180

170

50

60

120

|

ซึ่งสามารถหาชั้นของอะไหล่โดยคูณระหว่างต้นทุนต่อหน่วยกับอุปสงค์ต่อปี และจัดชั้นได้ดังนี้

ชิ้นส่วนที่

|

มูลค่ารวม

|

%ของมูลค่ารวม

|

%ของปริมาณรวม

|

%สะสม

| |

9

8

2

|

30,600

16,000

14,000

|

35.90

18.70

16.40

|

6.00

5.00

4.00

|

A

|

6.0

11.0

15.0

|

1

4

3

|

5,400

4,800

3,900

|

6.30

5.60

4.60

|

9.00

6.00

10.00

|

B

|

24.0

30.0

40.0

|

6

5

10

7

|

3,600

3,000

2,400

1,700

|

4.20

3.50

2.80

2.00

|

18.00

13.00

12.00

17.00

|

C

|

58.0

71.0

83.0

100.0

|

ชั้น

|

รายการ

|

%ของมูลค่ารวม

|

%ของปริมาณ

|

A

|

9,8,2

|

71.0

|

15.0

|

B

|

1,4,3

|

16.5

|

25.0

|

C

|

6,5,10,7

|

12.5

|

60.0

|

การจำแนกสินค้าคงคลังเป็นหมวดABC จะทำให้การควบคุมสินค้าคงคลังแตกต่างกันดังต่อไปนี้

A ควบคุมอย่างเข้มงวดมาก ด้วยการลงบัญชีทุกครั้งที่มีการรับจ่าย และมีการตรวจนับจำนวนจริงเพื่อเปรียบเทียบกับจำนวนในบัญชีอยู่บ่อยๆ (เช่น ทุกสัปดาห์) การควบคุมจึงควรใช้ระบบสินค้าคงคลังอย่างต่อเนื่องและต้องเก็บของไว้ในที่ปลอดภัย ในด้านการจัดซื้อก็ควรหาผู้ขายไว้หลายรายเพื่อลดความเสี่ยงจากการขาดแคลนสินค้าและสามารถเจรจาต่อรองราคาได้

B ควบคุมอย่างเข้มงวดปานกลาง ด้วยการลงบัญชีคุมยอดบันทึกเสมอเช่นเดียวกับ A ควรมีการเบิกจ่ายอย่างเป็นระบบเพื่อป้องกันการสูญหาย การตรวจนับจำนวนจริงก็ทำเช่นเดียวกับ A แต่ความถี่น้อยกว่า (เช่น ทุกสิ้นเดือน) และการควบคุม B จึงควรใช้ระบบสินค้าคงคลังอย่างต่อเนื่องเช่นเดียวกับ A

C ไม่มีการจดบันทึกหรือมีก็เพียงเล็กน้อย สินค้าคงคลังประเภทนี้จะวางให้หยิบใช้ได้ตามสะดวกเนื่องจากเป็นของราคาถูกและปริมาณมาก ถ้าทำการควบคุมอย่างเข้มงวด จะทำให้มีค่าใช้จายมากซึ่งไม่คุ้มค่ากับประโยชน์ที่ได้ป้องกันไม่ให้สูญหาย การตรวจนับ C จะใช้ระบบสินค้าคงคลังแบบสิ้นงวดคือเว้นสักระยะจะมาตรวจนับดูว่าพร่องไปเท่าใดแล้วก็ซื้อมาเติม หรืออาจใช้ระบบสองกล่อง ซึ่งมีกล่องวัสดุอยู่ 2 กล่องเป็นการเผื่อไว้ พอใช้ของในกล่องแรกหมดก็นำเอากล่องสำรองมาใช้แล้วรีบซื้อของเติมใส่กล่องสำรองแทน ซึ่งจะทำให้ไม่มีการขาดมือเกิดขึ้น

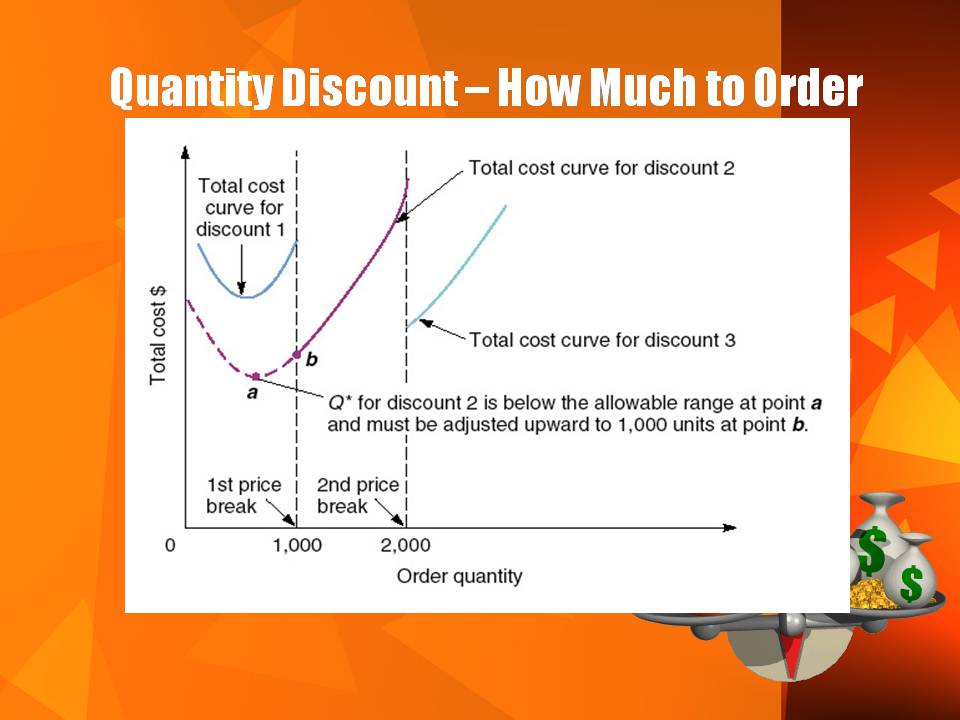

7.2 ขนาดการสั่งซื้อที่ประหยัดที่อุปสงค์คงที่และสินค้าคงคลังไม่ขาดมือ โดยมีสมมติฐานที่กำหนดเป็นขอบเขตไว้ว่า

1) ทราบปริมาณอุปสงค์อย่างชัดเจน และอุปสงค์คงที่

2) ได้รับสินค้าที่สั่งซื้อพร้อมกันทั้งหมด

3) รอบเวลาในการสั่งซื้อ ซึ่งเป็นช่วงเวลาตั้งแต่สั่งซื้อจนได้รับสินค้าคงที่

4) ต้นทุนการเก็บรักษาสินค้าและต้นทุนการสั่งซื้อคงที่

5) ราคาสินค้าที่สั่งซื้อคงที่

6) ไม่มีสภาวะของขาดมือเลย

การหาขนาดการสั่งซื้อประหยัด (EOQ) และต้นทุนรวม (TC) จะทำได้จาก

ให้ศึกษาก่อนเรียน

การบริหารงานอุตสาหกรรม 11-12

เรื่อง การวางแผนจัดสิ่งอำนวยความสะดวก (Facilities Planning)

การวางแผนจัดสิ่งอำนวยความสะดวก

(Facilities Planning)

การบริหารงานอุตสาหกรรม 11 เรื่อง การวางแผนจัดสิ่งอำนวยความสะดวก (Facilities Planning) มีเนื้อหาดังนี้

สิ่งอำนวยความสะดวก (facilities) หมายถึง อุปกรณ์ เครื่องจักรที่จำเป็นสำหรับกระบวนการผลิตหรือกระบวนการบริการ ตัวอย่างเช่น สิ่งอำนวยความสะดวกในโรงงานอุตสาหกรรม คือ เครื่องจักรเครื่องมือ อุปกรณ์ต่างๆ อุปกรณ์ช่วยขนถ่ายลำเลียง

การวางแผนการจัดการสิ่งอำนวยความสะดวก

สาเหตุที่ทำให้การวางแผนการจัดการสิ่งอำนวยความสะดวกเป็นขั้นตอนที่สำคัญขั้นตอนหนึ่งของการจัดการก็คือ

1.ขั้นตอนการวางแผนการจัดการสิ่งอำนวยความสะดวกเป็ฯส่วนหนึ่งของการวางแผนขององค์กร ซึ่งเมื่อได้ตัดสินใจกระทำลงไปแล้วจะเปลี่ยนแปลงได้ยาก หรือถ้าหากต้องการที่จะมีการเปลี่ยนแปลงก็จะทำให้มีการสูญเสียเงินและการสูญเสียเวลาเกิดขึ้น

2.การจัดวางสิ่งอำนวยความสะดวก จะมีผลต่อประสิทธิภาพของการผลิตหรือกระบวนการบริการ รวมทั้งขวัญและกำลังใจของคนงานอีกด้วย

การวางแผนจัดวางสิ่งอำนวยความสะดวกจะต้องพิจารณาร่วมกับการออกแบบแผนผังขององค์กรรูปแบบต่างๆไม่ว่าจะเป็นองค์กรที่เน้นการผลิตผลิตภัณฑ์ (Product) หรือ องค์กรที่เน้นการบริการ (Service) ดังนั้นเนื้อหาเรื่องนี้จึงจะกล่าวถึงขั้นตอนของการออกแบบแผนผังซึ่งจะต้องสอดคล้องกับการจัดวางสิ่งอำนวยความสะดวกต่างๆโดยแบ่งระยะต่างๆดังนี้

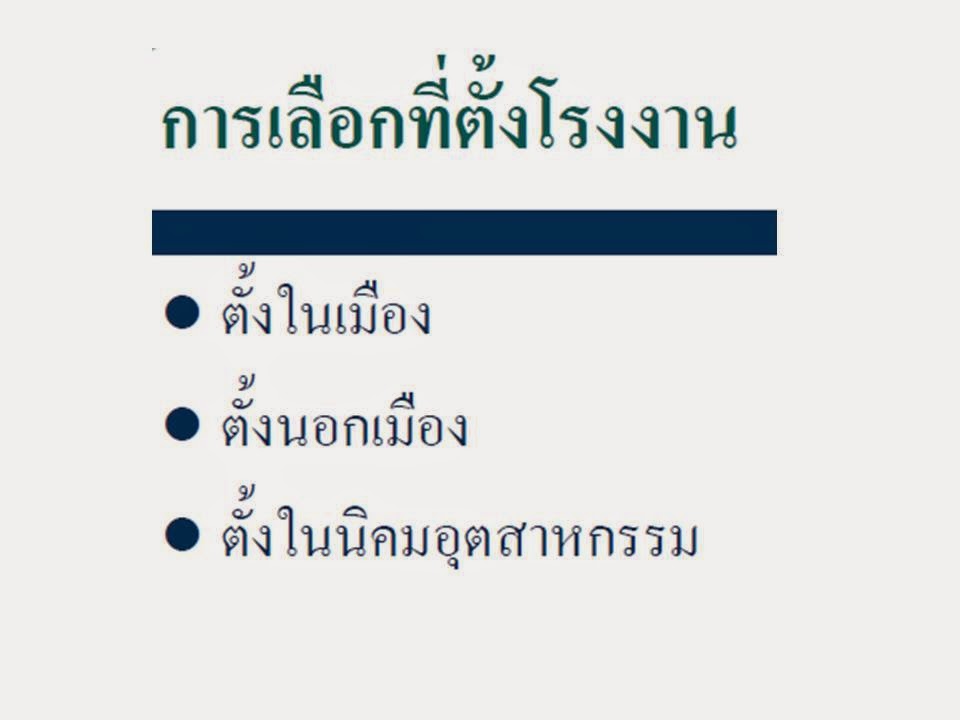

ตัวอย่าง: การเลือกทำเลที่ตั้ง (Plant location)

การบ้านการหาทำเลที่ตั้งแบบจุดคุ้มทุน

(ให้ทำแบบฝึกหัดข้อ1 ห้องเรียนวันจันทร์ทำส่งวัน

สอนชดเชยและห้อง

วันอังคารทำส่งอาทิตย์หน้า)

ตัวอย่างข้อผิดพลาดของรุ่นที่แล้ว

4.2การพิจารณาลักษณะทั่วไปของอาคาร

(Plant building)

หลังจากที่องค์กรทำการเลือกทำเลที่ตั้งเสร็จสิ้น

แล้ว องค์กรจะทำการพิจารณาลักษณะของอาคารต่อไป

ปัจจัยที่มีผลต่อลักษณะของอาคารมีดังนี้

Manufacturing Process) ลักษณะของกระบวนการผลิตของ

ผลิตภัณฑ์ที่แตกต่างกัน จะส่งผลให้ใช้ชนิดของเครื่องจักร

และอุปกรณ์ต่างๆที่แตกต่างกันต่างด้วย ตัวอย่างเช่น

กระบวนการผลิตเหล็กแผ่น เครื่องจักรและอุปกรณ์เหล่านี้จะ

ส่งผลถึงลักษณะของอาคารที่จะทำการก่อสร้างด้วย เช่น

บริเวณสำหรับนำชิ้นงานเข้า-ออกจากเครื่อง เป็นต้น

2.2 การวางแผนผังและความต้องการของพื้นที่ (Plant

Layout and Space Requirements)การจัดวางแผนกและสิ่ง

อำนวยความสะดวกต่างๆ จะมีผลต่อการกำหนดขนาดของ

อาคารและลักษณะของอาคาร ซึ่งลักษณะการจัดวางแผนผัง

ที่ดีควรเหมาะสมกับลักษณะอาคารที่คาดหวังไว้ด้วย

2.3 สิ่งอำนวยความสะดวกต่างๆ (Facilities) นอกเหนือ

จาก เครื่องจักร อุปกรณ์ เช่น ระบบการถ่ายเทอากาศ ระบบ

ระบายความร้อน อุปกรณ์ดับเพลิง อุปกรณ์ไฟฉุกเฉิน เป็นต้น

2.4 การขยายพื้นที่ในอนาคต (Future Expansion)

สำหรับองค์กรที่มีโครงการที่จะทำการขยายพื้นที่ในอนาคต

2.5 ภาพลักษณ์ที่ปรากฏ (Appearance) และรูปแบบการ

ตกแต่งภายใน ในด้านนี้สถาปนิกและนักตกแต่งภายในจะให้

คำปรึกษาได้

2.6 อาคารชั้นเดียว กับอาคารหลานชั้น (Single versus

Multistory Buildings) อาคารที่จะทำการก่อสร้างโดยทั่วไป

มี 2 รูปแบบ คือ แบบชั้นเดียวและแบบหลายชั้น ซึ่งแต่ละแบบ

จะมีข้อดีต่างกัน

แล้ว องค์กรจะทำการพิจารณาลักษณะของอาคารต่อไป

ปัจจัยที่มีผลต่อลักษณะของอาคารมีดังนี้

Manufacturing Process) ลักษณะของกระบวนการผลิตของ

ผลิตภัณฑ์ที่แตกต่างกัน จะส่งผลให้ใช้ชนิดของเครื่องจักร

และอุปกรณ์ต่างๆที่แตกต่างกันต่างด้วย ตัวอย่างเช่น

กระบวนการผลิตเหล็กแผ่น เครื่องจักรและอุปกรณ์เหล่านี้จะ

ส่งผลถึงลักษณะของอาคารที่จะทำการก่อสร้างด้วย เช่น

บริเวณสำหรับนำชิ้นงานเข้า-ออกจากเครื่อง เป็นต้น

2.2 การวางแผนผังและความต้องการของพื้นที่ (Plant

Layout and Space Requirements)การจัดวางแผนกและสิ่ง

อำนวยความสะดวกต่างๆ จะมีผลต่อการกำหนดขนาดของ

อาคารและลักษณะของอาคาร ซึ่งลักษณะการจัดวางแผนผัง

ที่ดีควรเหมาะสมกับลักษณะอาคารที่คาดหวังไว้ด้วย

2.3 สิ่งอำนวยความสะดวกต่างๆ (Facilities) นอกเหนือ

จาก เครื่องจักร อุปกรณ์ เช่น ระบบการถ่ายเทอากาศ ระบบ

ระบายความร้อน อุปกรณ์ดับเพลิง อุปกรณ์ไฟฉุกเฉิน เป็นต้น

2.4 การขยายพื้นที่ในอนาคต (Future Expansion)

สำหรับองค์กรที่มีโครงการที่จะทำการขยายพื้นที่ในอนาคต

2.5 ภาพลักษณ์ที่ปรากฏ (Appearance) และรูปแบบการ

ตกแต่งภายใน ในด้านนี้สถาปนิกและนักตกแต่งภายในจะให้

คำปรึกษาได้

2.6 อาคารชั้นเดียว กับอาคารหลานชั้น (Single versus

Multistory Buildings) อาคารที่จะทำการก่อสร้างโดยทั่วไป

มี 2 รูปแบบ คือ แบบชั้นเดียวและแบบหลายชั้น ซึ่งแต่ละแบบ

จะมีข้อดีต่างกัน

4.3.การออกแบบแผนผัง (Plant layout)

4.4 การติดตั้ง (Installation)

ไม่มีความคิดเห็น:

แสดงความคิดเห็น

ท่านคิดว่าควรต้องปรับปรุงอะไรบ้างในบล๊อคนี้