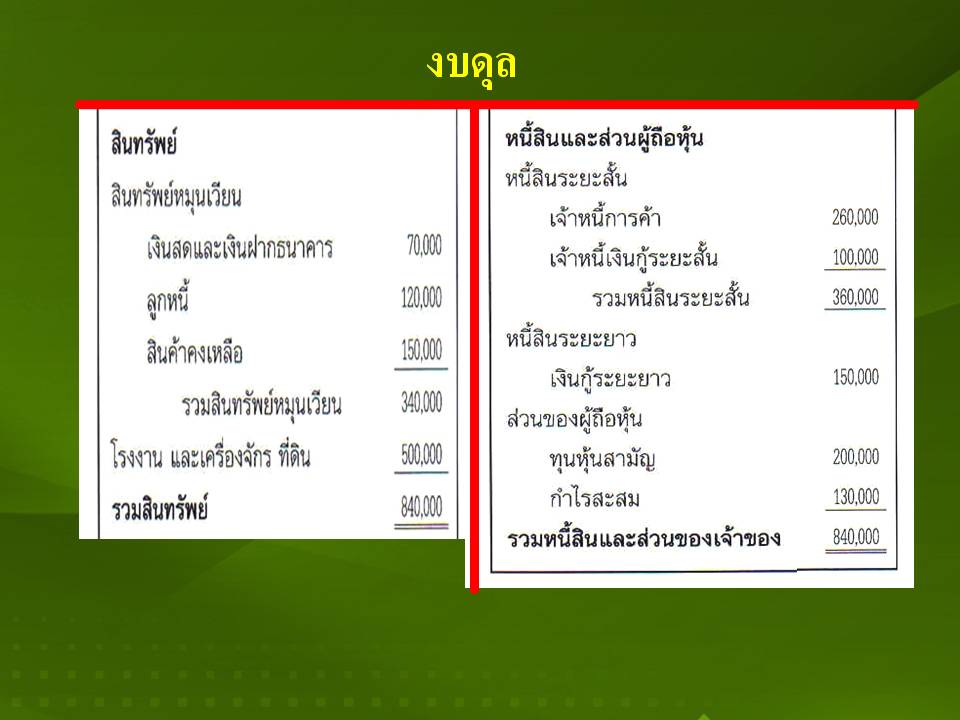

บทที่4 การเงินและบัญชีอุุตสาหกรรม ครั้งที่ 1 เป็นการพููดถึงหลักงบประมาณการเงินและการดูบัญชีหลัก ซึ่งได้แก่งบการเงินและงบกำไรขาดทุน โดยจะสอนให้รู้จัการวิเคราะห์งการเงินด้วย

Pretest IM5

ให้นักศึกษาเขียนตารางเป็นสองคอลัมด้านซ้ายเขียนรายการรายรับอีกฝั่งเขียนรายการค่าใช้จ่ายเป็นรายเดือน

เนื่องจากในหนังสือหลายเล่มอาจมีสูตรหรือชื่อเรียกตัวเลขทางการเงินที่ต่างกันผู้สอนขอสรุปสูตรดังนี้

อัตรายอดขายต่อจำนวนลูกจ้างคือ การวัดยอดขายที่ลูกจ้างแต่ละคนสามารถขายสินค้าได้ประจำปี การที่ใช้จำนวนลูกจ้างเฉลี่ย เนื่องจากจำนวนของลูกจ้างอาจมีการเปลี่ยนแปลงตามความต้องการทางธุรกิจตลอดทั้งปี

สูตรคำนวณ:

อัตรายอดขายต่อจำนวนลูกจ้าง =

ยอดขายประจำปี

จำนวนลูกจ้างเฉลี่ย

สูตรคำนวณ:

อัตราส่วนกำไรสุทธิ =

กำไรสุทธิหลังภาษี

ยอดขายสุทธิ

สูตรคำนวณ:

อัตราผลตอบแทนจากส่วนของผู้ถือหุ้น =

กำไรสุทธิ x 100

มูลค่าส่วนของผู้ถือหุ้นทั้งหมด

สูตรคำนวณ:

อัตราผลตอบแทนจากส่วนของผู้ถือหุ้น =

กำไรสุทธิ x 100

สินทรัพย์ทั้งหมด

สูตรคำนวณ:

อัตราผลตอบแทนจากการลงทุน =

กำไรสุทธิหลังภาษี x 100

สินทรัพย์ทั้งหมด

สูตรคำนวณ:

อัตราส่วนความสามารถจ่ายดอกเบี้ย =

กำไรก่อนจ่ายดอกเบี้ยและภาษี x 100

ดอกเบี้ยจ่าย

อัตราส่วนกำไรสุทธิแสดงให้เห็นถึงกำไรหลังภาษีจากยอดขายแต่ละราย อัตราผลตอบแทนจากส่วนของผู้ถือหุ้น อัตราผลตอบแทนจากสินทรัพย์ทั้งหมดแสดงถึงระดับผลตอบแทนต่อสินทรัพย์รวมของบริษัทว่าอยู่ในระดับใด และมีแนวโน้มการเพิ่มขึ้นของสินทรัพย์เป็นเท่าไร. อัตราผลตอบแทนจากการลงทุนเป็นการวัดอัตราผลตอบแทนจากการใช้สินทรัพย์รวมและประสิทธิภาพของการบริหารงาน อัตราส่วนความสามารถจ่ายดอกเบี้ยเป็นการวัดความสามารถในการจ่ายดอกเบี้ยของธุรกิจ

สูตรคำนวณ:

อัตรายอดขายต่อจำนวนลูกจ้าง =

|

ยอดขายประจำปี

|

จำนวนลูกจ้างเฉลี่ย

|

สูตรคำนวณ:

อัตราส่วนกำไรสุทธิ =

|

กำไรสุทธิหลังภาษี

|

ยอดขายสุทธิ

|

สูตรคำนวณ:

อัตราผลตอบแทนจากส่วนของผู้ถือหุ้น =

|

กำไรสุทธิ x 100

|

มูลค่าส่วนของผู้ถือหุ้นทั้งหมด

|

สูตรคำนวณ:

อัตราผลตอบแทนจากส่วนของผู้ถือหุ้น =

|

กำไรสุทธิ x 100

|

สินทรัพย์ทั้งหมด

|

สูตรคำนวณ:

อัตราผลตอบแทนจากการลงทุน =

|

กำไรสุทธิหลังภาษี x 100

|

สินทรัพย์ทั้งหมด

|

สูตรคำนวณ:

อัตราส่วนความสามารถจ่ายดอกเบี้ย =

|

กำไรก่อนจ่ายดอกเบี้ยและภาษี x 100

|

ดอกเบี้ยจ่าย

|

ไม่มีความคิดเห็น:

แสดงความคิดเห็น

ท่านคิดว่าควรต้องปรับปรุงอะไรบ้างในบล๊อคนี้